Liquidität in der Krise: Überbrückungshilfen verlängert

Die Überbrückungshilfe III Plus wurde bis Ende Dezember 2021 verlängert ©ISN, Canva

Mit zunehmender Dauer der Krise am Schweinemarkt werden die Liquiditätsengpässe auf den Betrieben immer größer. Deshalb ist eine gute Nachricht, dass die Überbrückungshilfe III Plus bis Ende Dezember 2021 verlängert wurde. Auch eine Erhöhung der Beihilfegrenzen ist im Gespräch. In Niedersachsen sollen zudem Steuerstundungen die Liquidität der schweinehaltenden Betriebe steigern.

Beim Branchengipfel Schwein am Mittwoch mit der Bundesministerin für Ernährung und Landwirtschaft, Julia Klöcker und den Agrarministerinnen von Niedersachsen und Nordrhein-Westfalen, Barbara Otte-Kinast und Ursula Heinen-Esser, war es nur eine Randnotiz: Vom Bundesministerium für Wirtschaft und Energie und vom Bundesfinanzministerium ist die Überbrückungshilfe III Plus um weitere drei Monate bis zum 31.12.2021 verlängert worden.

Damit können nun Unternehmen für die Monate November 2020 bis Dezember 2021 finanzielle Hilfen für diejenigen Monate, in denen sie einen Corona-bedingten Umsatzrückgang von mindestens 30 % (zum Referenzzeitraum im Jahr 2019) nachweisen können, beantragen. Die Monate November 2020 bis Juni 2021 werden von der Überbrückungshilfe III abgedeckt, die Monate Juli 2021 bis Dezember 2021 von der Überbrückungshilfe III Plus. Auch Ferkelerzeuger und Schweinemäster können von diesen Hilfen profitieren, sofern sie einen Corona-bedingten Umsatzrückgang von mindestens 30 % nachweisen können.

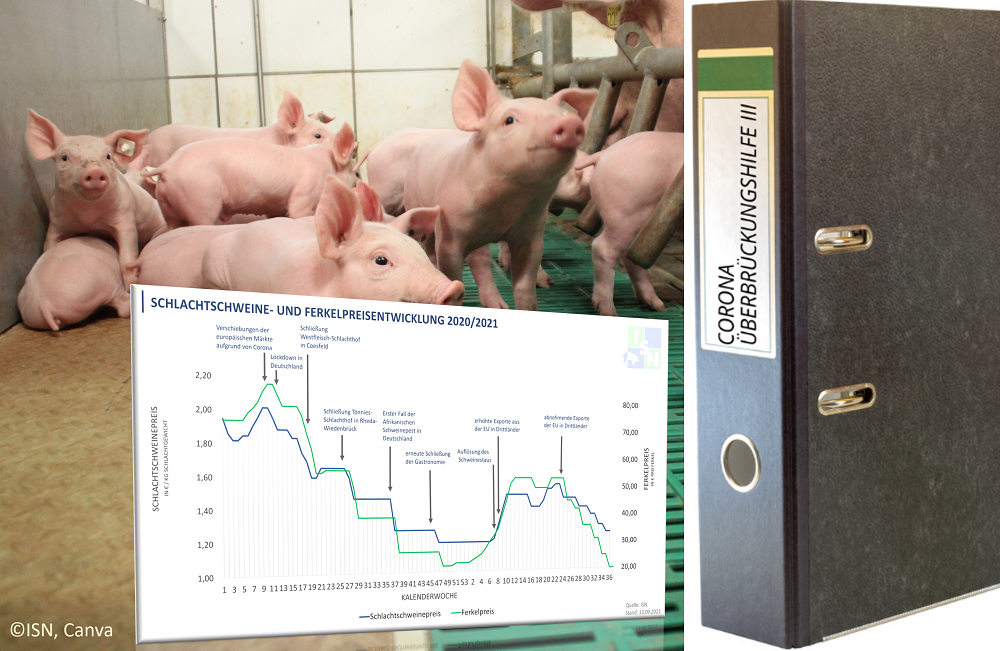

Umsatzeinbußen in der Schweinehaltung sind Corona-bedingt

Die ISN hat sich seit Auflegung der Corona-Hilfsprogramme dafür eingesetzt, dass auch Ferkelerzeuger und Schweinemäster von diesen Hilfen profitieren können. Der wichtigste Punkt (neben der Ansetzbarkeit von Futterkosten) war es dabei, herauszustellen, dass den Schweinehaltern ein enormer Schaden durch die Corona-Pandemie entstanden ist. Daher haben wir Anfang Februar eine Argumentationshilfe für Steuerberater unter dem Titel Corona als Auslöser der Umsatzeinbußen in der Schweinehaltung

veröffentlicht, in der genau dies ausführlich dargelegt wird. Fast alle Bundesländer teilten diese Einschätzung – bis auf eine Ausnahme. In diesem Fall befindet sich die ISN im Austausch mit den Verantwortlichen. Dabei ist wichtig zu wissen, dass die Bewilligung der vom Bund bereitgestellten Fördergelder für die Überbrückungshilfe Ländersache ist.

Überbrückungshilfe hilft tatsächlich – nicht allen, aber vielen

Auch wenn es nicht allen schweinehaltenden Betrieben – aus ganz unterschiedlichen Gründen – möglich ist, an die Überbrückungshilfen heranzukommen, so zeigen uns doch zahlreiche Rückmeldungen von Landwirten und Steuerberatern, dass tatsächlich erfreulich oft Mittel ausgezahlt wurden, die den Betrieben in diesen schwierigen Zeiten über die Runden helfen

, schätzt ISN-Marktanalyst Klaus Kessing die Situation ein. Trotzdem scheint es immer noch Betriebe zu geben, denen die Möglichkeiten der Überbrückungshilfe gar nicht bekannt sind oder bei denen vereinzelt Steuerberater noch sehr zurückhaltend sind.

Daher rät Kessing: Bei den Förderhöhen, die möglich sind, sollte jeder Betrieb in jedem Fall zumindest grob überprüfen, ob er die Antragsvoraussetzungen erfüllt.

Eine detaillierte Beschreibung zur Überbrückungshilfe finden ISN-Mitglieder in unserem ISN-Kompakt aus dem Februar 2021. Das Prinzip und auch die meisten Informationen daraus gelten nach wie vor.

Erhöhung des Beihilferahmens im Gespräch

Angesichts der Verlängerung der Überbrückungshilfe III Plus und der ruinösen Situation auf dem Schweinemarkt haben wir die Argumentationshilfe für Steuerberater

Anfang September aktualisiert .

Die bisherigen Erfahrungen (mit Ausnahme eines Bundeslandes) sowie die Aussagen der Ministerinnen beim Branchentreffen am vergangenen Mittwoch lassen die Erwartung zu, dass auch für die Überbrückungshilfe III Plus die Corona-Bedingung für die Umsatzrückgänge in der Schweinehaltung weiterhin von den bewilligenden Stellen als gegeben angesehen wird.

Außerdem hat Bundeslandwirtschaftsministerin Julia Köckner kürzlich die europäische Kommission aufgefordert, den Beihilfehöchstbetrag der De-Minimis-Regelung von 20.000 Euro pro landwirtschaftlichen Betrieb bezogen auf einen Zeitraum von drei Steuerjahren, deutlich anzuheben – wie wir es in den vergangenen Wochen immer wieder gefordert hatten. Derzeit beträgt die Deckelung bei den Überbrückungshilfen 245.000 Euro, die ohne Verlustnachweis abgerufen werden können. Dabei werden die Bundesregelung Kleinbeihilfen 2020

(225.000 Euro) und die De-Minimis-Beihilfe

(20.000 Euro) kombiniert. Bei Unternehmen anderer Branchen beträgt diese Grenze aus den beiden kombinierten Beihilferegelungen übrigens 2 Mio. Euro.

Genau das fordern wir auch von der Politik, denn es ist nicht einzusehen, warum der Deckel bei der Überbrückungshilfe in der Landwirtschaft gegenüber Unternehmen in anderen Branchen so viel niedriger angesetzt ist

, so ISN-Geschäftsführer Dr. Torsten Staack. Hinweisen möchten wir an dieser Stelle auch noch auf die ‚Bundesregelung Fixkostenhilfe 2020‘, die möglicherweise zum Tragen kommen kann, wenn die Fördersummen die Höchstgrenzen überschreiten. Hierzu ist dann aber ein aufwändigerer Verlustnachweis zu führen

, ergänzt Kessing.

Steuerstundungen in Niedersachsen

Im Rahmen des Branchengipfels am Mittwoch versprach die niedersächsische Agrarministerin Barbara Otte-Kinast weitere liquiditätssteigernde Maßnahmen für die Schweinehalter. Dazu sei man im Austausch mit dem den niedersächsischen Finanzämtern, um Steuerstundungen, die Herabsetzung von Vorauszahlungen, die Stundung oder der Erlass von Steuerforderungen oder den Vollstreckungsaufschub zu ermöglichen. Insgesamt sollte die besondere Situation der Landwirtschaft angemessen berücksichtigt werden.

Auf Anfrage der ISN teilte das niedersächsische Finanzministerium mit, dass man die derzeitigen wirtschaftlichen Schwierigkeiten in der Regel als glaubhaft ansehe. Dies soll bei Anträgen auf eine Steuerstundung je nach Dauer und Höhe der beantragten Stundung die Nachweispflicht auf das gebotene Minimum reduzieren. Den Betroffenen wird geraten, frühzeitig Kontakt mit dem zuständigen Finanzamt aufzunehmen. Aus Sicht der ISN sollten auch in anderen Bundesländern ähnliche Maßnahmen auf den Weg gebracht werden.