ISN-Umfrage 2025: Das sind die Ergebnisse im Detail

Die ISN hat im Juni 2025 eine neue Umfrage gestartet - das sind die Ergebnisse ©ISN/Jaworr

Wohin entwickelt sich die deutsche Schweinehaltung und wo drückt bei Ferkelerzeugern und Schweinemästern der Schuh? Viele reden über den Umbau der Tierhaltung, aber werden die Schweinehalter überhaupt in die Lage versetzt, diesen Weg mitzugehen oder wird ein Großteil schlicht abgehängt? Angesichts des Regierungswechsels in Berlin und den anstehenden politischen Entscheidungen u.a. bei wichtigen Gesetzgebungsverfahren wie z.B. dem Tierhaltungskennzeichnungsgesetz (THKG) hat die ISN im Juni 2025 eine neue Umfrage gestartet und Schweinehalter aus ganz Deutschland um ein Update gebeten. Um die Belastbarkeit der Ergebnisse sicherzustellen, war die Teilnahme nur mit Namen und Adresse möglich.

Die wichtigsten Umfrageergebnisse zusammengefasst

- Die strukturellen Veränderungen in der Schweinehaltung, die sich schon in den zurückliegenden Umfragen herauskristallisiert haben, gehen unvermindert weiter. Nur rund 65 % der Schweinemäster und 56 % der Sauenhalter geben trotz ökonomisch positiver Einordnung der aktuellen Lage an, in den nächsten 10 Jahren weiter Mastschweine bzw. Sauen halten zu wollen. Besonders kleinere Betriebe bleiben auf der Strecke. Die amtlichen Viehzählungs-ergebnisse bestätigen diese Entwicklung. So haben in den vergangenen 10 Jahren bereits 41,5 % der Schweinemäster und 50,6 % der Sauenhalter (Mai Viehzählung 2025) das Handtuch geworfen. Im gleichen Zeitraum sind die durchschnittlichen Bestände in der Mast um ca. 25 % und in der Sauenhaltung um ca. 40 % größer geworden.

- Vor dem Hintergrund der hohen Anzahl bereits ausgestiegener Sauenhalter alarmiert ein weiteres Ergebnis zur Ferkelerzeugung aus der aktuellen Umfrage: Aufgrund geänderter Haltungsvorgaben, deren Umsetzungsfristen demnächst auslaufen, stehen Sauenhalter aktuell vor der Entscheidung, ob sie zur Umsetzung dieser gesetzlichen Vorgaben hohe Investitionen von teils mehreren Millionen Euro in ihre Ställe tätigen oder ob sie stattdessen die Sauenhaltung einstellen. Im Ergebnis wollen rund 30 % der Sauenhalter aus der Ferkelerzeugung aussteigen, weitere 30 % sind sich noch im Unklaren. Im Klartext: Nur 40 % der sauenhaltenden Betriebe haben sich bislang für den Umbau entschieden.

- Dabei wird die wirtschaftliche Ausgangslage für Investitionen, um die neuen Haltungsvorgaben umzusetzen und sich auf die geänderten Anforderungen des Marktes einzulassen, von den Landwirten durchaus positiv gewertet. So wurden die Absatz-, Vermarktungs- und Erlösperspektiven im Mittel in der aktuellen Umfrage positiver eingeschätzt als in den vergangenen Jahren.

- In der Schweinemast zeigt die Umfrage eine anstehende Verschiebung der Haltungsformen, in denen Schweine gemästet werden. Auch wenn der Hauptanteil der Mastschweine in fünf Jahren noch in den Haltungsformen 1 (Stall) und 2 (Stall + Platz) gehalten wird, gehen die Plätze in der Haltungsform 1 um ein Viertel zurück. Die Mastplätze in Haltungsform 2 steigen leicht an. Die Umfrage zeigt weiter, dass im Zuge der Verschiebung signifikant höhere Anteile in den höheren Haltungsstufen (Frischluftstall, Auslaufstall und Bio) von bis zu 12 % der Mastplätze realistisch sind – sofern der Umbau der Ställe nicht weiterhin durch sich widersprechende rechtliche Vorgaben ausgebremst wird. Genau das ist derzeit aber der Fall: Seit der Vorjahresumfrage hat sich der Anteil der höheren Haltungsstufen in der Schweinemast kaum erhöht und liegt weiter bei rund 3,5 %.

- Was die Entwicklung beim Umbau der Schweinehaltung bremst, stellen die Tierhalter auch in dieser Umfrage klar heraus: extrem langwierige Genehmigungsverfahren, mangelhafte Verlässlichkeit der Vorgaben und viel zu viel Bürokratie. Die Bewertung der Landwirte hat sich diesbezüglich gegenüber dem Vorjahr im Grunde nicht verbessert.

Über eine Million Mastschweine und mehr als 123.000 Sauen

- Es wurden personalisierte Fragebögen von 541 Betrieben ausgewertet

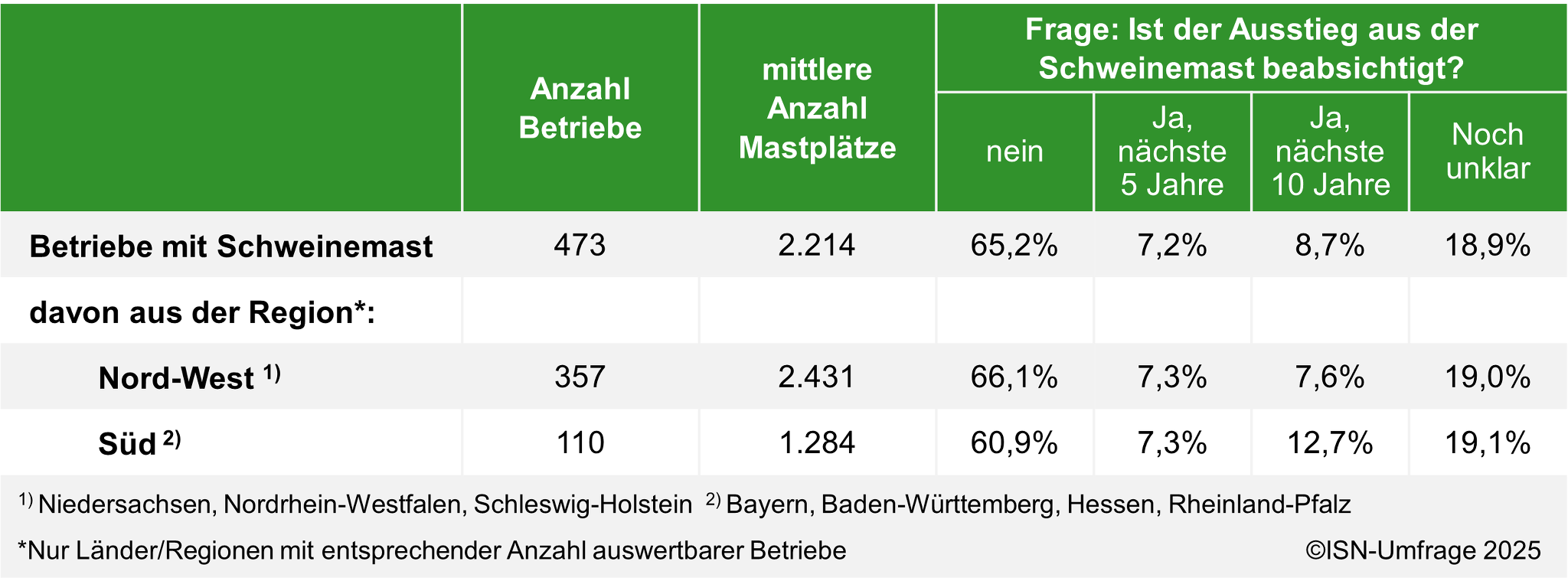

- Die 473 teilnehmenden Betriebe mit Schweinemast halten im Mittel 2.214 Mastschweine und in Summe ca. 1,05 Mio. Mastschweine

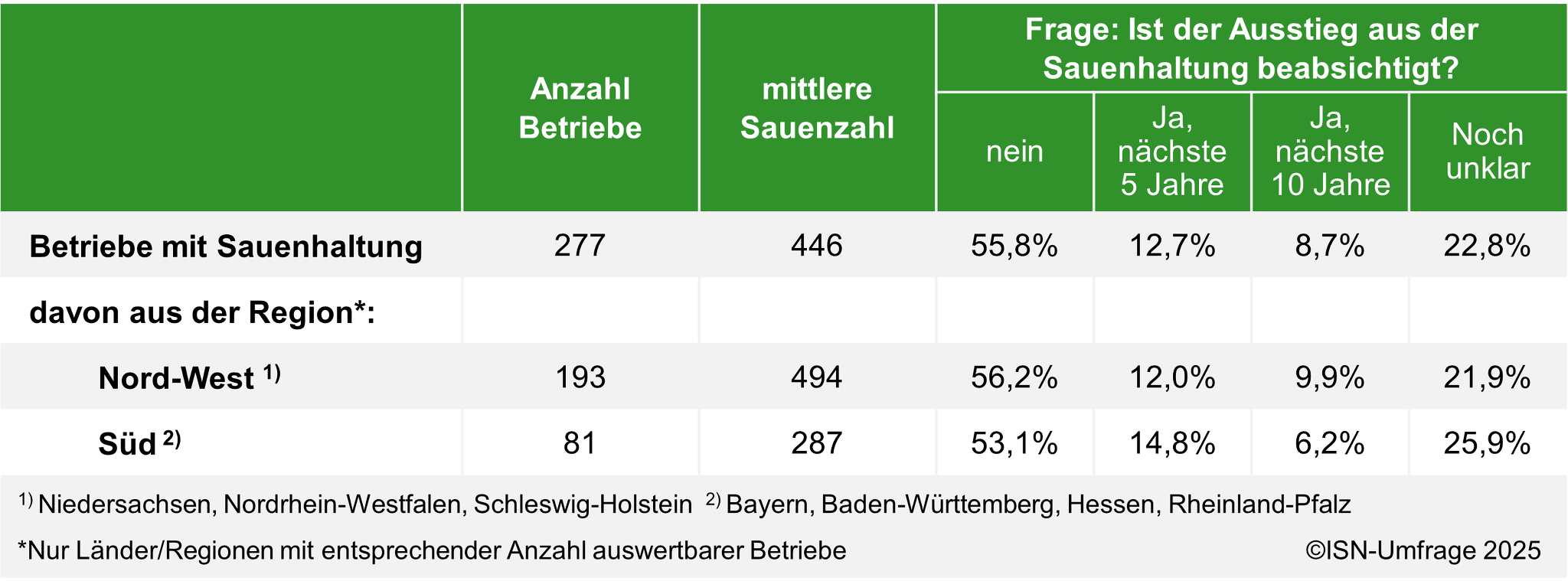

- 277 Betrieben mit ca. 123.400 Sauen - das entspricht einem Durchschnittsbestand von 446 Sauen und einem Anteil von fast 9 % des gesamten deutschen Sauenbestandes.

- In der Schweinemast liegt der Anteil der in der Umfrage erfassten Mastschweineplätze bei ca. 7 % der Schweinemastplätze in ganz Deutschland

- Der Durchschnittsbestand der teilnehmenden Betriebe lag über den deutschen Durchschnittsbeständen von 285 Sauen bzw. 1.019 Mastschweinen je Betrieb (Mai-Viehzählung 2025)

- Die größte Anzahl an Umfrageteilnehmer kommt aus Niedersachsen (237 Betriebe), Nordrhein-Westfalen (134 Betriebe) und Bayern (100 Betriebe)

- Hinzu kommen 30 Betriebe aus Baden-Württemberg und 29 Betriebe aus Schleswig-Holstein, in den weiteren Bundesländern liegt die Anzahl der teilnehmenden Betriebe bei unter fünf

- Die teilnehmenden Betriebe im Nord-Westen sind mit 2.431 Mastschweinen und 494 Sauen im Mittel deutlich größer als die Betriebe im Süden mit 1.284 Mastschweinen und 287 Sauen

Ergebnisse der ISN-Umfrage 2025 ©ISN

Sauenhalter planen Ausstieg

Mehr als ein Fünftel der Sauen haltenden Betriebe will in den nächsten zehn Jahren aus der Sauenhaltung aussteigen – 12,7 % sogar schon innerhalb der nächsten fünf Jahre. Bei weiteren 22,8 % ist die Entscheidung noch unklar. Obwohl die Schweinehalter im Rahmen dieser Umfrage die zukünftigen Vermarktungsaussichten positiv einschätzen, gibt gleichzeitig nur gut die Hälfte der Sauenhalter (55,8 %) an, keinen Ausstieg zu planen. Dabei zeigt sich in dieser Umfrage ein leichtes Nord-Süd-Gefälle. So geben im Nord-Westen 56,2 % der Betriebe an, weiter Sauen halten zu wollen, während im Süden nur 53,1 % der Betriebe keinen Ausstieg beabsichtigen.

Insgesamt bleibt aber erneut festzuhalten, dass die Sauenhaltung voll auf einen weiteren Strukturbruch zuläuft. Ganz entscheidend wird sein, auf welche Seite das Pendel bei denjenigen Sauenhaltern ausschlägt, deren Zukunftsentscheidung noch unklar ist – das trifft immerhin auf fast ein Viertel der Ferkel erzeugenden Betriebe zu.

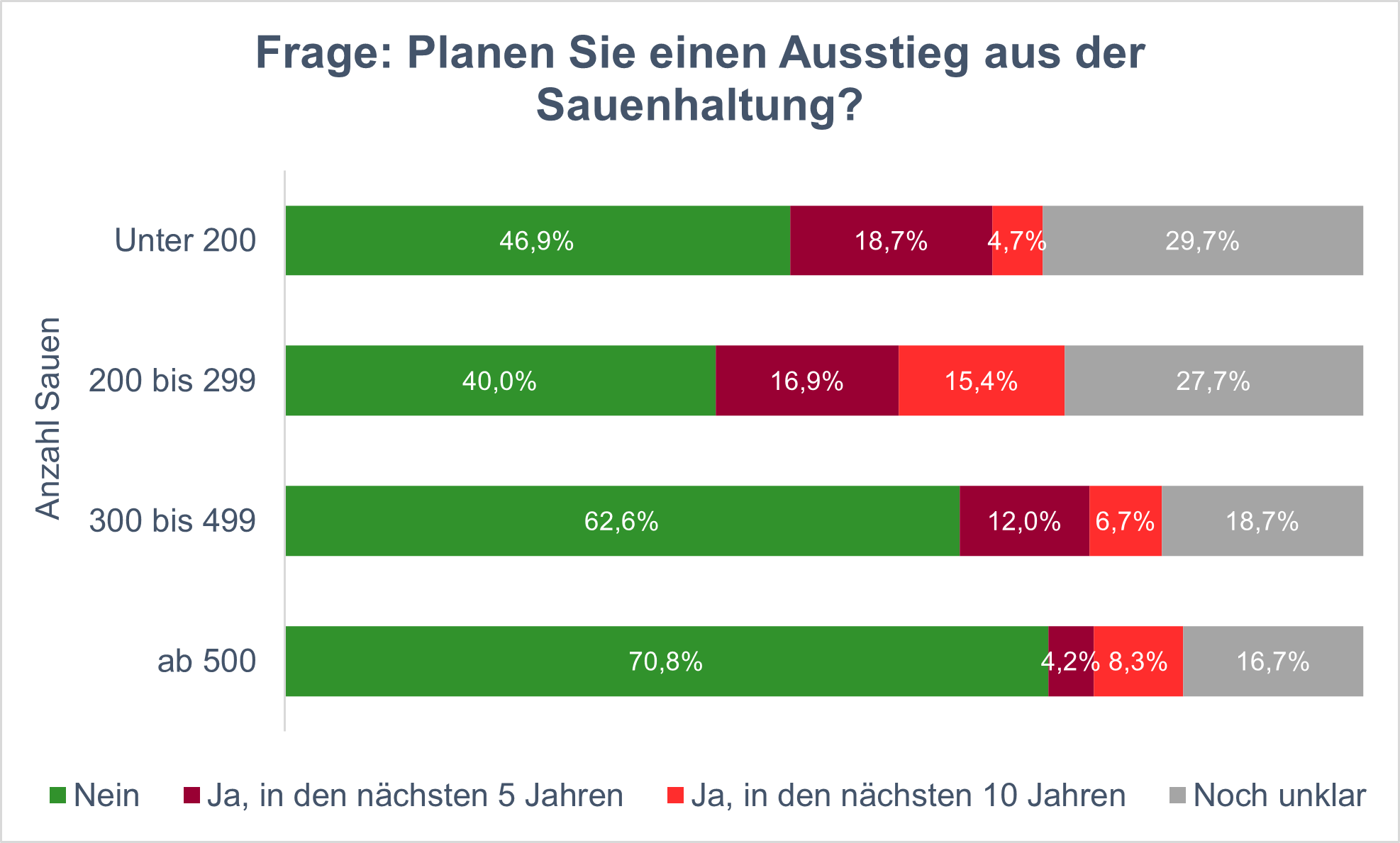

Kleinere Betriebe steigen zuerst aus

Ergebnisse der ISN-Umfrage 2025 ©ISN

Wie schon in den vergangenen Umfragen ist der Zusammenhang zwischen der Bestandsgröße und der Ausstiegsrate deutlich sichtbar. So beabsichtigen in den beiden unteren Betriebsgrößenkassen (unter 200 bzw. unter 300 Sauen) nur 40 bis 47 % der Sauenhalter nicht auszusteigen, während dieser Anteil bei den beiden oberen Größenklassen (ab 300 bzw. ab 500 Sauen) bei 60 bis 70 % liegt. Der Zusammenhang zwischen Größe und Ausstiegsrate zeigt sich umgekehrt erwartungsgemäß auch bei den Angaben, welche die Landwirte zum Ausstieg in den kommenden fünf bzw. zehn Jahren gemacht haben.

Auffällig ist, dass gerade in der Betriebsgrößenklasse 200 bis 300 Sauen die geplanten Ausstiegsraten besonders hoch sind. Hier dürften insbesondere die gesetzlichen Vorgaben zum Umbau des Deckzentrums eine Rolle spielen. Denn auf der einen Seite können sie aufgrund ihrer maximal durchschnittlichen Herdengröße eine solch riesige Investitionssumme kaum stemmen und auf der anderen Seite sind diese Betriebe so groß, dass überschaubare Umbaulösungen kaum noch möglich sind.

Ergebnisse der ISN-Umfrage 2025 ©ISN

60 % der deutschen Ferkelerzeugung auf der Kippe

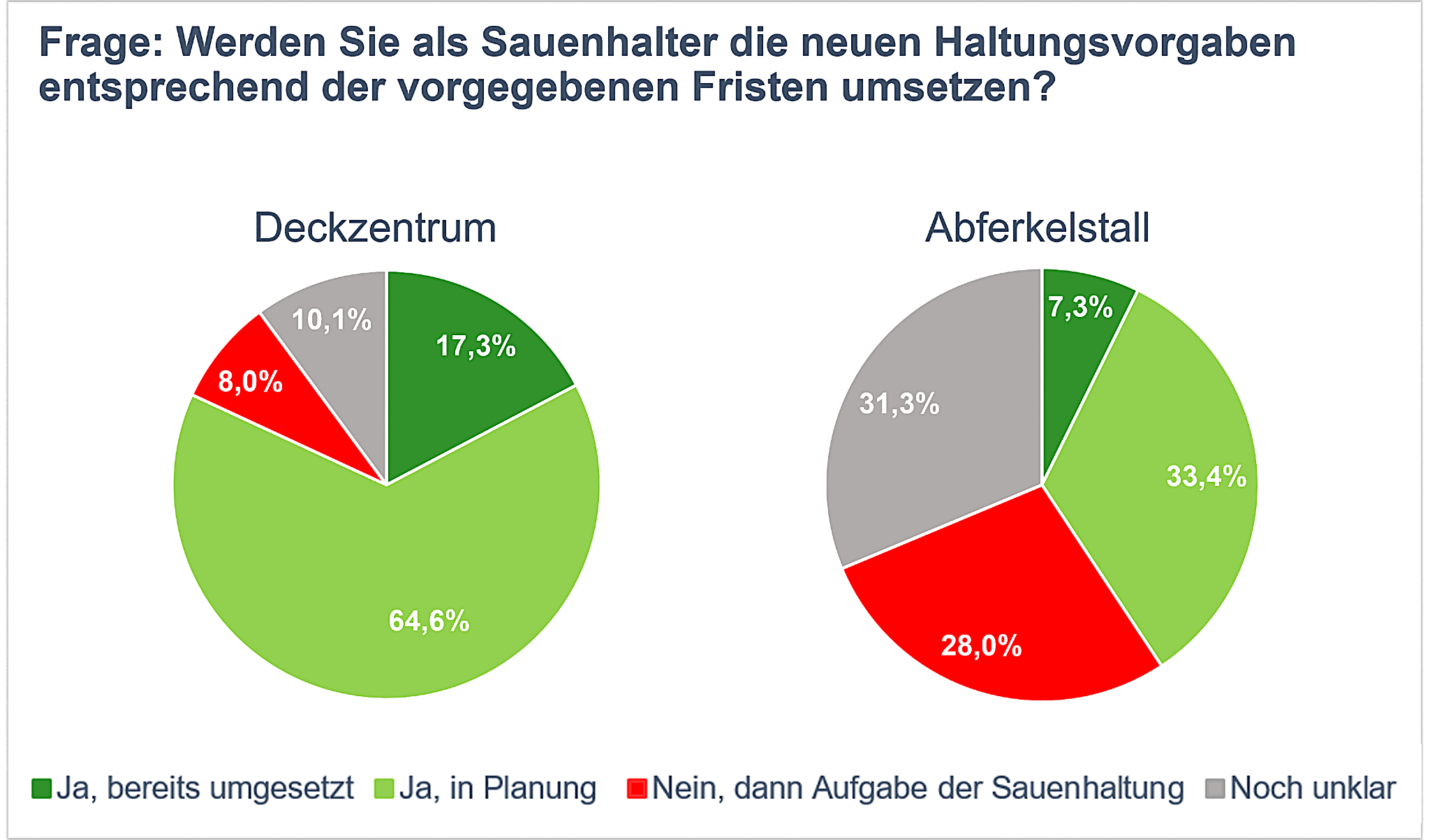

Die Umfrage zeigt sehr deutlich, dass die Umsetzung der neuen Haltungsvorgaben für Sauen im Deckzentrum und im Abferkelstall, die durch die Änderung der Tierschutz-Nutztierhaltungsverordnung notwendig werden, einen großen Teil der Sauenhalter überfordert. Die notwendigen mittleren Investitionssummen liegen für einen mittleren deutschen Sauenbetrieb bereits im Millionenbereich. Insofern zwingen die Umsetzungsfristen (2029 Deckzentrum und 2036 Abferkelstall) die Ferkelerzeuger zu einer Entscheidung, ob es auf ihren Betrieben mit der Sauenhaltung weiter gehen wird. Im Rahmen der Umfrage wurden Ferkelerzeuger explizit gefragt, wie weit sie mit der Umsetzung der Vorgaben im Deckzentrum und im Abferkelstall sind. 17,3 % der Betriebe haben den Umbau im Deckzentrum bereits umgesetzt. Das sind 1,4 Prozentpunkte mehr als bei der Umfrage vor einem Jahr – angesichts der Tatsache, dass die Umsetzung Anfang 2029 erfolgt sein muss, ist diese Steigerung äußerst gering.

Dass 64,6 % der Betriebe angeben, der Umbau des Deckzentrums sei in Planung, stimmt zunächst zuversichtlich. Allerdings dürfte hinter diesem Wert auch ein nicht unerheblicher Anteil an Betrieben stehen, die aufgrund der Frist im vergangenen Jahr zwar ein Konzept abgegeben haben, Umbauplanungen aber bislang nicht weiterverfolgt haben. Immerhin 8 % der Betriebe beabsichtigt das Deckzentrum nicht mehr umzubauen – im Klartext in den kommenden 3,5 Jahren die Sauenhaltung aufzugeben. Weitere gut 10 % wissen noch nicht, wie sie mit dem Umbau des Deckzentrums umgehen.

Knackpunkt Umbau Abferkelstall

Noch weit dramatischer sind die Zahlen mit Blick auf den Abferkelstall. Hier haben bislang 7,3 % der Betriebe den Umbau vollzogen und genau ein Drittel der Betriebe hat entsprechende Planungen vorgenommen (zum Vergleich die entsprechenden Werte aus der Umfrage 2024: 5,8 % bzw. 26,4 %). Angesichts der zeitlich noch entfernteren Umsetzungsfrist 2036 sind diese überschaubaren Anteile nicht erstaunlich. Dramatisch ist aber, dass 28 % der Betriebe bereits der Beschluss gefasst ist, dann auszusteigen und bei weiteren 31,3 % die Weiterführung der Sauenhaltung noch offen ist. Übertragen auf die deutsche Schweinehaltung stehen also 60 % der deutschen Ferkelerzeugung auf der Kippe. Die Viehzählungsergebnisse zeigen aktuell schon deutliche Rückgänge – die Umsetzungsfristen der Tierschutz-Nutztierhaltungsverordnung werden nun zum Brandbeschleuniger.

Ergebnisse der ISN-Umfrage 2025 ©ISN

Auch Schweinemäster geben auf

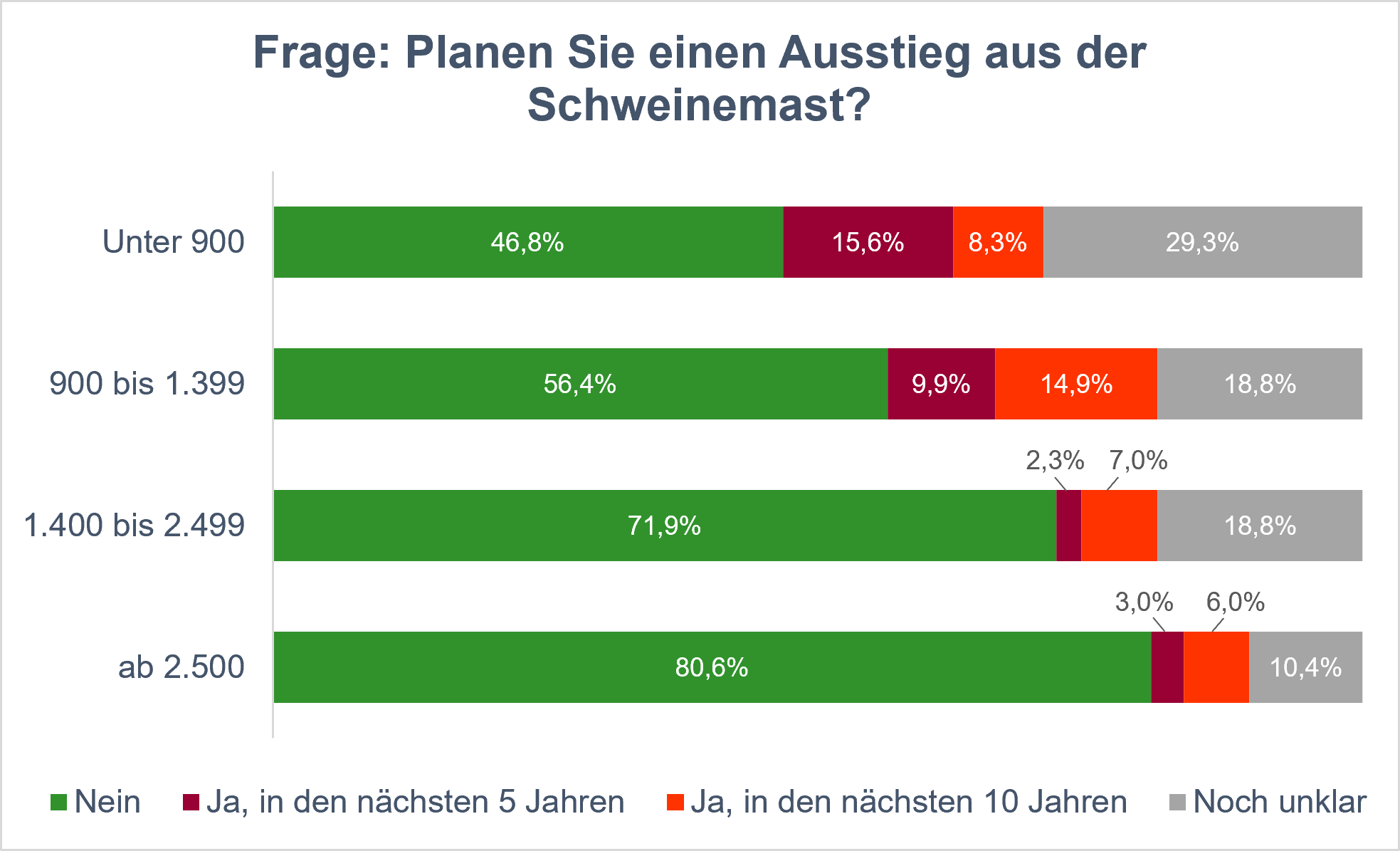

Zwei Drittel (65,2 %) der Schweinemäster wollen auch in den nächsten zehn Jahren weiter Schweinemast betreiben. Klar ist der Schritt zum Ausstieg in diesem Zeitraum für ca. 16 % der Betriebe – knapp 19 % sind sich noch nicht im Klaren. Auch in der Schweinemast setzt sich der Ausstieg der Betriebe fort. Das geschieht im Süden Deutschlands etwas stärker als im Nord-Westen. So beabsichtigen in der Region Süden lediglich ca. 61 % der Umfragebetriebe weiter Mastschweine zu halten – im Nord-Westen sind es mit 66,1 % etwas mehr.

Auch in der Schweinemast spiegelt sich ein deutlicher Zusammenhang zwischen Betriebsgröße und Ausstiegsrate wider. Während in der Klasse unter 900 Mastplätze weniger als die Hälfte der Betriebe (46,8 %) eine klare Aussage zur Weiterführung der Mast trifft, sind das in der Gruppe über 2.500 Mastplätze gut 80 %

Ergebnisse der ISN-Umfrage 2025 ©ISN

Noch deutlicher wird es bei den Ausstiegsraten in den kommenden fünf bzw. zehn Jahren. Während fast ein Viertel der Mäster in der Klasse unter 900 Mastplätze beabsichtigt auszusteigen sind es in der Klasse über 2.500 Plätze lediglich

9 %. Wenn dann gleichzeitig bedacht wird, dass die befragten Betriebe mehr als doppelt so viele Mastplätze halten, als der deutsche Durchschnitt, dann wird auch klar: Deutschlandweit werden auch in der Schweinemast die Ausstiegsraten in den kommenden Jahren erheblich sein.

Sauenhaltung: ITW-Standard gewinnt an Bedeutung

Die Sauenhaltung erfolgt heute in den befragten Betrieben zu ca. 55 % nach dem gesetzlichen Standard und zu ca. 43 % nach den Vorgaben der Initiative Tierwohl (ITW). Biobetriebe waren lediglich mit 1,5 % vertreten. Auf die Frage, nach welchen Vorgaben ihre Sauen in fünf Jahren gehalten werden, zeigt sich eine Umkehr der Anteile. Nur noch 40 % der Betriebe geben den gesetzlichen Standard an – 54 % hingegen den Standard der ITW. Bio und sonstige Standards lägen demnach dann bei 1,9 % bzw. 4,6 % der Betriebe. Noch deutlicher wird die Verschiebung bei Betrachtung der Sauenzahlen. Denn danach werden Sauen, die nach gesetzlichem Standard gehalten werden, bei den befragten Betrieben in fünf Jahren nur noch knapp ein Drittel der Sauen ausmachen und Sauen im ITW-Standard fast zwei Drittel. Bio und sonstige Haltungsformen kommen auch dann nur auf gut 2 %. Die Verschiebung der Anteile hat zwei Ursachen: Zum einen steigen überproportional Ferkelerzeuger mit gesetzlichem Standard aus der Sauenhaltung aus. Zum anderen gehen die Betriebe auch von einer weiteren Umstellung ihrer Sauenhaltung auf ITW-Standard aus, so dass die absolute Zahl der erzeugten ITW-Ferkel um fast ein Viertel steigen würde.

Schweinemast: Gesetzlicher Standard in fünf Jahren unter einem Drittel

In den Schweinemastbetrieben, die an der Umfrage teilgenommen haben, werden aktuell mehr als die Hälfte der Schweine (53,5 %) in der Haltungsform 2 – entsprechend der Initiative Tierwohl gehalten. Nach gesetzlichem Standard gehaltene Mastschweine liegen bei ca. 43 %. Bei den höheren Haltungsstufen macht die Stufe 3 2,8 % aus und die Stufen 4 und 5 (Bio) liegen deutlich unter einem Prozent. Anders als noch in der Umfrage 2024, verzeichnet die Haltungsstufe 1 ein deutliches Minus und geht um über ein Viertel zurück. Sofern die einzelbetrieblichen Planungen so umgesetzt werden, hat dann die Haltungsform 1 nur noch einen Anteil von weniger als einem Drittel. Die Haltungsform 2 wächst absolut um 4,2 % an und macht dann insgesamt einen Anteil von 56,3 % der Mastplätze aus.

Die Marktdifferenzierung schreitet weiter fort, wie die Angaben der Schweinemäster zeigen. Die Umfrage zeigt, dass die Betriebe bereit sind, sich auf die Forderungen des Marktes einzulassen. So planen die teilnehmenden Schweinemastbetriebe eine Steigerung der Mastplätze in der Haltungsformstufe 3 auf das dreieinhalb-fache. Angesichts des Ausgangsanteils von lediglich 2,8 % relativiert sich diese Steigerungsrate jedoch. Immerhin würde demnach in fünf Jahren aber ein Anteil von fast 10 % der Mastplätze der Haltungsform 3 zugeordnet. Große prozentuale Steigerungen gibt es auch in der Haltungsform 4 – allerdings bleibt der heute verschwindend geringe Anteil von 0,5 % auch in fünf Jahren noch unter der 2 % - Marke. Der Bioanteil ist und bleibt bei den an der Umfrage beteiligten Betriebe verschwindend gering.

Ergebnisse der ISN-Umfrage 2025 ©ISN

Bekannte Investitionshemmnisse immer noch nicht abgestellt

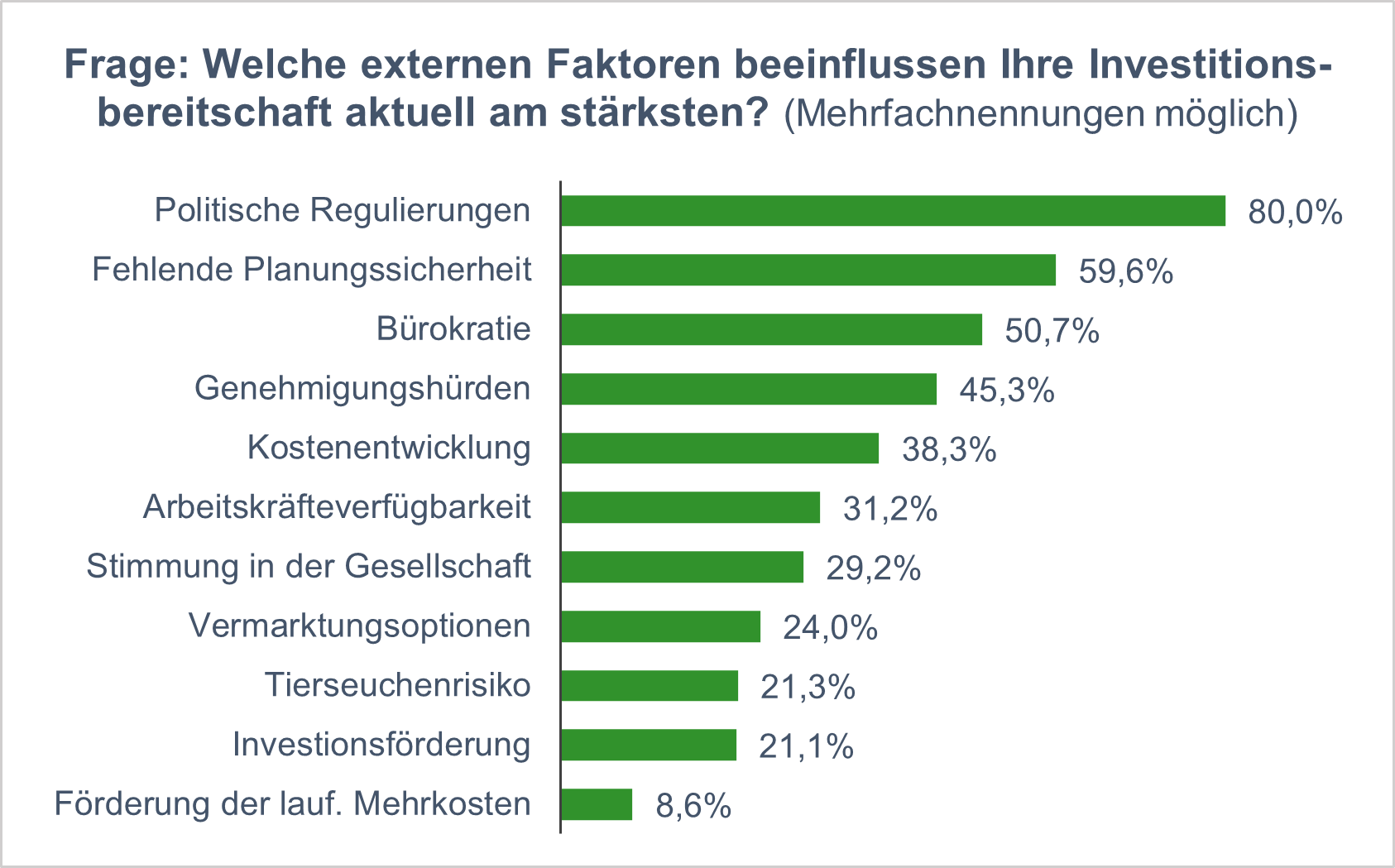

Auf die Frage, welche externen Faktoren die Investitionsentscheidungen aktuell am stärksten beeinflussen, wurden politische Regulierungen am häufigsten (80 %) genannt, was angesichts unterschiedlichster rechtlicher Vorgaben, wie z.B. der Tierschutz-Nutztierhaltungsverordnung, dem Tierhaltungskennzeichnungsgesetz oder der TA-Luft nicht unerwartet ist. Nach wie vor spielen aber auch die fehlende Planungssicherheit, überzogene Bürokratie und erhebliche Genehmigungshürden (Nennungen jeweils zwischen 45 und 60 %) eine entscheidende Rolle. Das zeigt sich auch bei der Einordnung dieser Faktoren, welche die Landwirte einzeln vornahmen. So bewerteten sie das Risiko bei Investitionen hinsichtlich der Verlässlichkeit rechtlicher Vorgaben auf der Skala von -2 (hoch riskant) bis +2 (hoch riskant) im Mittel mit einer -1,12 ein – das ist eine miese Bewertung hinsichtlich der Verlässlichkeit. Noch deutlicher wird es bei der Beurteilung der Dauer der Genehmigungsverfahren auf der Skala von -2 (extrem langwierig) bis +2 (zügig). Die mittlere Bewertung von -1,29 stellt extrem langwierige Genehmigungsverfahren als hohes Risiko für Investitionen heraus.

Ökonomische Faktoren und weitere Risiken

Natürlich spielen auch ökonomische Gründe bei Investitionsentscheidungen eine beachtliche Rolle. So nannten rund 38 % der befragten Betriebe die Kostenentwicklung als wesentlichen externen Einflussfaktor. Demgegenüber wurden Vermarktungsoptionen von 24 % der Betriebe genannt. Hierzu haben diese auch eine Einzelbewertung der Absatz-, Vermarktungs- bzw. Erlösperspektiven auf einer Skala von -2 (sehr schlecht) bis +2 (sehr gut) vorgenommen und im Mittel mit einer +0,39 eine positive Bewertung abgegeben. Rund die Hälfte der Betriebe sahen hier die Aussichten als gut bzw. sehr gut an. Ein unkalkulierbares Ertragsausfallrisiko droht auch durch Restriktionen aufgrund von Fällen der Afrikanischen Schweinepese. Rund drei Viertel der Betriebe vergab hier die Bewertung riskant bzw. hoch riskant. Zur Ökonomie gehört auch das Thema Förderung. Während gut 21 % der Betriebe eine Investitionsförderung als wichtigen Einflussfaktor bei Investitionen ansahen, kam die Förderung der laufenden Kosten lediglich auf 8,6 % Nennungen bei den befragten Schweinehaltern.

Wichtiger externer Einflussfaktor bei Investitionen ist mit 31 % Nennungen auch die Verfügbarkeit qualifizierter Arbeitskräfte. Weniger als 14 % der Betriebe bewerteten in der Einzelbewertung des Risikofaktors die Verfügbarkeit der Mitarbeiter mit gut

oder sehr gut

.