ISN-Schlachthofranking 2022: Schlachtbranche im Umbruch

Wie bereits in den beiden vorangegangenen Jahren stand die deutsche Schweinefleischbranche auch 2022 vor großen Herausforderungen. Die Schlachtunternehmen mussten und müssen sich auch weiterhin der neuen Situation mit deutlich weniger Schlachtschweinen am Markt anpassen. Wie tiefgreifend die Veränderungen in der Schweinebranche sind, macht das Minus von 9,2 % bei den Schweineschlachtungen im Vergleich zum Jahr 2021 deutlich. Darauf haben einige Schlachtunternehmen bereits mit Umstrukturierungen reagiert oder befinden sich gerade in einem Transformationsprozess.

Massiver Einbruch der Schlachtzahlen

Mit 47,1 Mio. Schweinen wurden in Deutschland 2022 etwa 4,8 Mio. Schweine bzw. 9,2 % weniger geschlachtet als im Vorjahr. Einen solchen Einbruch der Schlachtzahlen hat es seit Beginn der Aufzeichnungen der Schlachtzahlen vom Statistischen Bundesamt (1993) nicht annähernd gegeben. Mittlerweile sind die Schlachtzahlen seit sechs Jahren rückläufig und alles deutet auf weitere starke Rückgänge hin. Zum Vergleich: Im Jahr 2016 kamen noch 59,5 Mio. Schweine in Deutschland an die Schlachthaken.

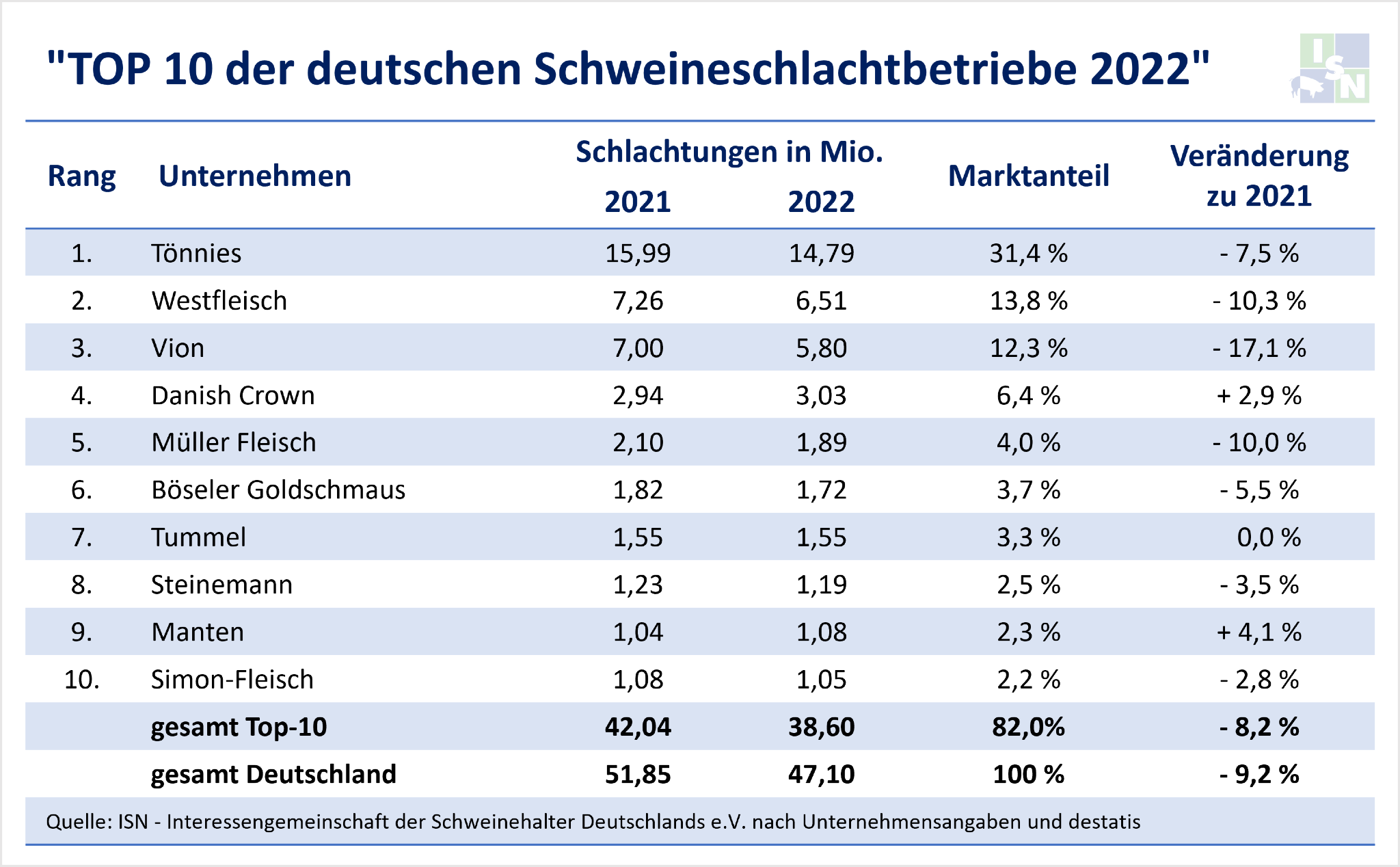

ISN-Schlachthofranking 2022: Top 10 der deutschen Schweineschlachtbetriebe

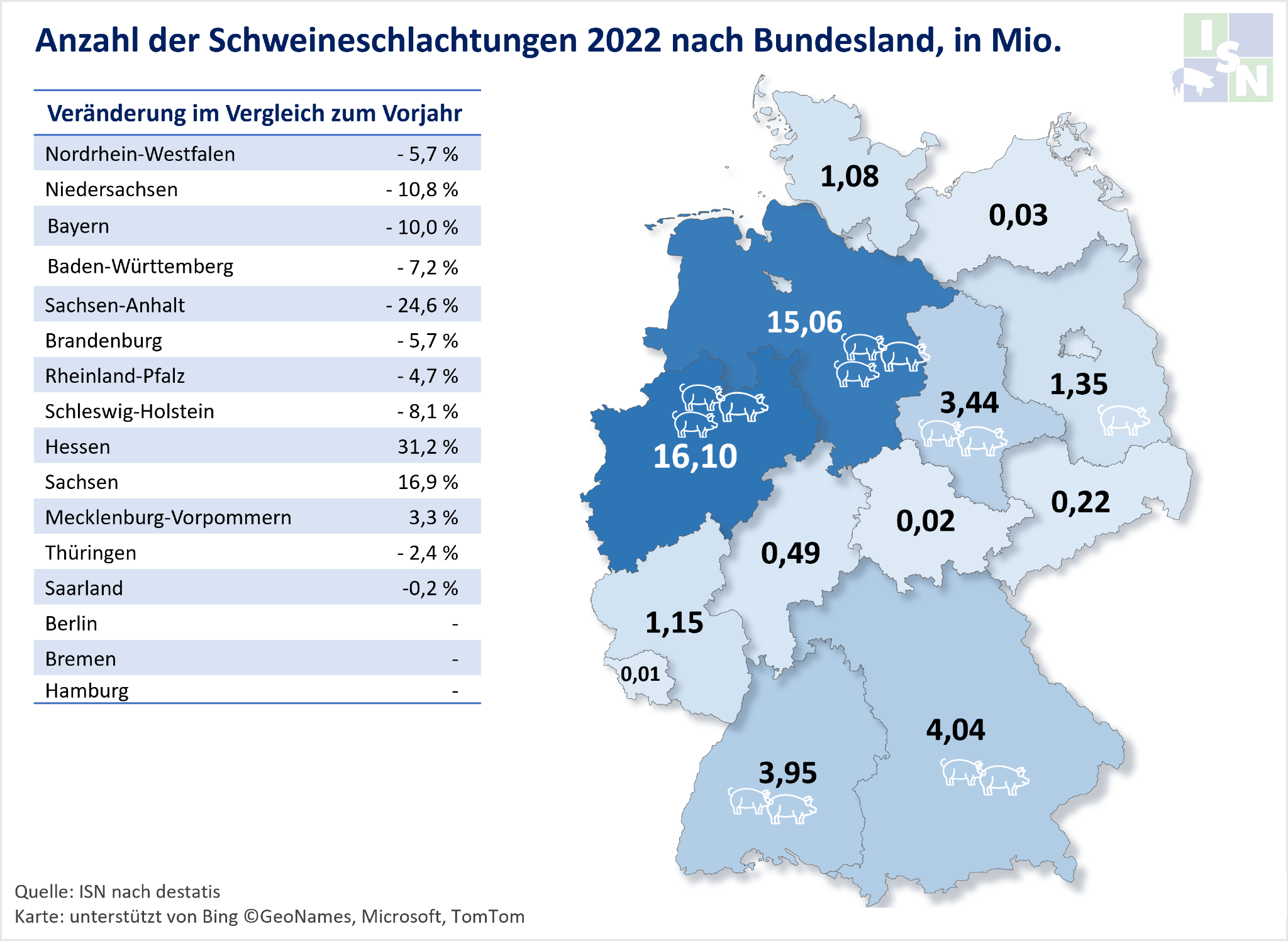

ISN-Schlachthofranking 2022: Schweineschlachtungen nach Bundesland

Betrachtet nach Bundesländern gab es besonders große Rückgänge in Niedersachsen, wo im vergangenen Jahr mit 15,1 Mio. Schweinen etwa 1,8 Mio. Schweine weniger als 2021 geschlachtet wurden (-10,8 %). In Nordrhein-Westfalen gingen die Schlachtungen von 17,1 Mio. auf 16,1 Mio. Stück zurück (-5,7 %). Auffällig war auch die Abnahme der Schlachtungen in Sachsen-Anhalt von 4,6 Mio. auf 3,4 Mio. (-24,6 %). Steigerungen der Schlachtzahlen gab es lediglich in Hessen, Sachsen und Mecklenburg-Vorpommern: Prozentual fielen diese in Hessen und Sachsen mit + 31,2 % bzw. + 16,9 % zwar recht groß aus, aber in absoluten Zahlen verbergen sich dahinter gerade einmal Steigerungen von ca. 370.000 auf ca. 490.000 bzw. von ca. 190.000 auf ca. 220.000 Schweine pro Jahr.

ISN-Marktanalyst Klaus Kessing kommentiert die Zahlen: Nachdem die Schlachtstatistiken im Jahr 2021 noch durch den Schweinestau 2020/2021 verzerrt waren, zeigen die Zahlen für 2022 nun das volle Ausmaß der Krise in der Schweinebranche. Die Anpassungsreaktionen der Schweinehalter auf die Krise, die in den vergangenen Jahren immer dramatischere Ausmaße angenommen hat, waren heftig. Ebenso mussten und müssen sich Schlachtunternehmen auf die neue Situation mit deutlich weniger Schlachtschweinen am Markt einstellen. Fast alle Schlachtunternehmen mussten 2022 empfindliche Rückgänge bei den Schlachtzahlen hinnehmen.

Lebendimporte nehmen wieder etwas zu

Einige Schlachtunternehmen reagierten auf die geringen Angebotsmengen an Schlachtschweinen aus dem Inland mit einer Steigerung der Importe. Insgesamt wurden im vergangenen Jahr 1,23 Mio. Schweine aus dem Ausland in den deutschen Schlachtbetrieben geschlachtet. Das waren etwa 6,6 % mehr als im Vorjahr. Kessing erläutert dazu: Im Laufe des vergangenen Jahres konnten wir beobachten, dass einige deutsche Schlachtunternehmen wieder etwas mehr auf ausländische Schlachtschweine zurückgegriffen haben, besonders natürlich in Phasen einer anziehenden Fleischnachfrage. Im ersten Quartal 2023 setzte sich dieser Trend noch deutlicher fort.

In der langfristigen Betrachtung sei jedoch zu beachten, dass die Schlachtschweineimporte in den Jahren zuvor und insbesondere während des Schweinestaus massiv zurückgegangen waren (2019: 3,32 Mio., 2020: 2,29 Mio., 2021: 1,16 Mio.).

Zunehmende Konzentration der Schlachtbranche – kaum Positionsveränderungen in den Top 10

Die zehn größten Schweineschlachtbetriebe mussten im vergangenen Jahr zum Teil erhebliche Rückgänge bei den Schlachtungen hinnehmen. In der Summe betrug das Minus bei den Top-10-Betrieben aber nur

8,2 %, während die übrigen Betriebe ein Minus von 13,4 % verzeichneten. Somit stieg der Anteil der Top-10-Betriebe am Gesamtmarkt um 0,9 Prozentpunkte auf 82,0 % an. Bemerkenswert ist, dass es trotz der hohen Marktdynamik kaum Positionsveränderungen im Top-10-Ranking gab.

An der Spitze des Rankings steht weiterhin Tönnies mit 14,79 Mio. Schweineschlachtungen. Obwohl das etwa 1,2 Mio. Schlachtungen weniger als im Vorjahr waren, konnte Tönnies seinen Anteil am Gesamtmarkt steigern und liegt mittlerweile bei einem Marktanteil von 31,4 % (+ 0,6 Prozentpunkte zum Vorjahr). Nach Aussagen verschiedener Marktakteure veranlasste die Marktentwicklung Tönnies dazu, die Schlachtungen vor allem an den Standorten in Sögel und Weißenfels deutlich zu reduzieren. Im März 2023 teilte das Unternehmen mit, die Exportabteilung in Weißenfels wegen der Ausfuhrsperren in Folge der Afrikanischen Schweinepest (ASP) zu schließen.

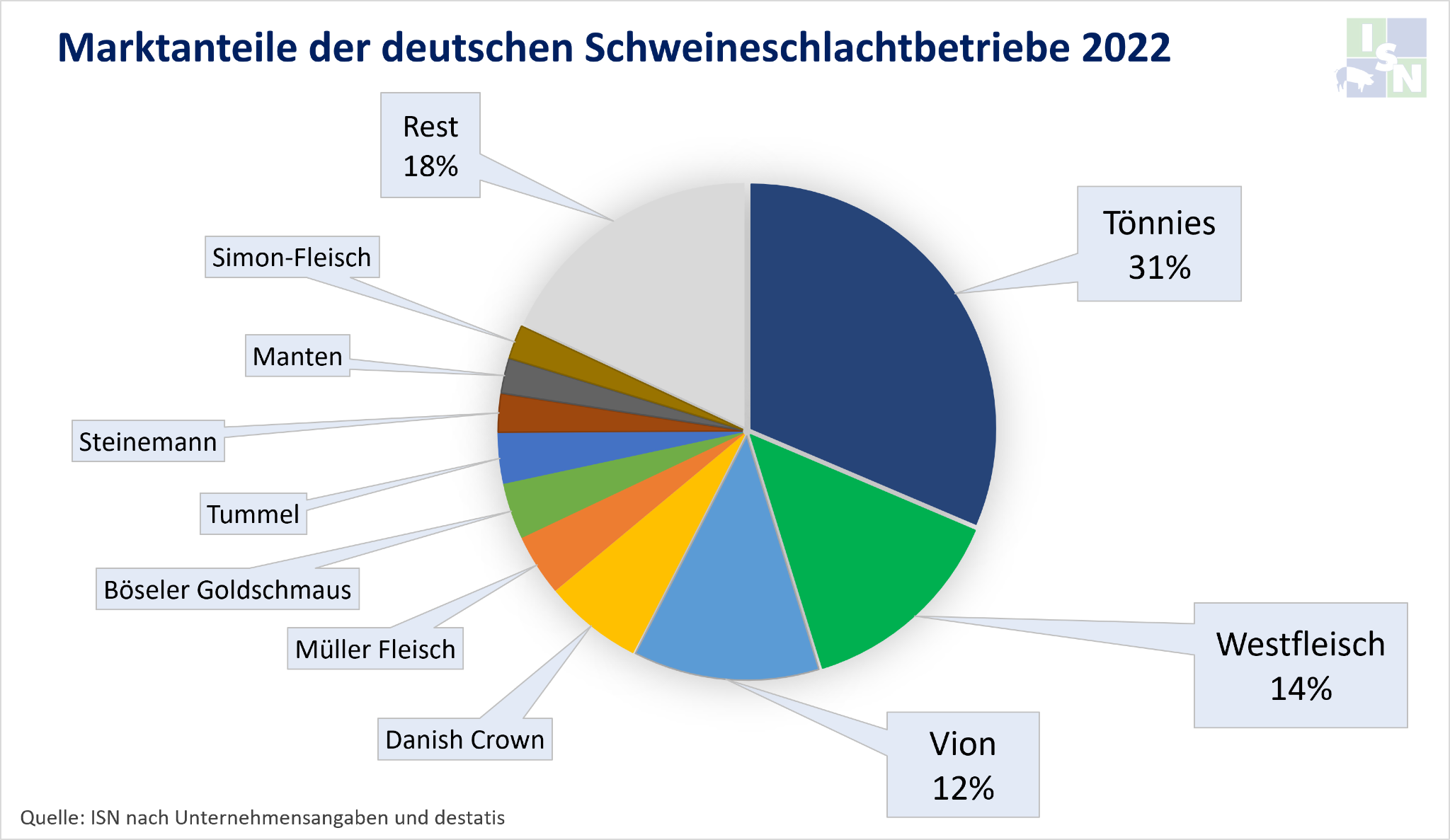

ISN-Schlachthofranking 2022: Marktanteile der deutschen Schweineschlachtbetriebe

Auf Platz zwei folgt Westfleisch mit 6,51 Mio. Schlachtungen im Jahr 2022. Das waren etwa 750.000 bzw. 10,3 % weniger als im Vorjahr. Im Oktober 2021 war der Schlachtstandort in Gelsenkirchen mit einer Kapazität von ca. 25.000 Schweinen pro Woche geschlossen worden. Die entfallenden Schlachtungen konnten nur teilweise von den anderen Standorten kompensiert werden. Insgesamt verfügt das Unternehmen damit nun über einen Marktanteil von etwa 13,8 % (- 0,2 Prozentpunkte zum Vorjahr).

Die deutlichsten Rückgänge bei den Schlachtzahlen unter den Top-10-Betrieben verzeichnete das niederländische Schlachtunternehmen Vion auf dem dritten Platz im Ranking. Das Minus zum Vorjahr betrug 1,2 Mio. Schweine bzw. 17,1 %. Der Marktanteil schrumpfte dadurch um 1,2 Prozentpunkte auf 12,3 %. Anfang 2023 gab das Unternehmen bekannt, seine Zerlegung in Holdorf (Niedersachsen) zu schließen.

Im oberen Bereich des Rankings erzielte Danish Crown als viertplatzierter die einzige Steigerung bei den Schlachtzahlen. Mit 3,03 Mio. Schweinen wurden ca. 90.000 bzw. 2,9 % mehr geschlachtet als im Vorjahr. Anfang 2023 gab der dänische Konzern dann jedoch Veränderungen bekannt. Der Zerlegebetrieb im mecklenburg-vorpommerschen Boizenburg wurde geschlossen und die Grobzerlegung auf den Standort in Essen/Oldenburg konzentriert. Zwei Wochen später kündigte das Unternehmen an, die Schlachtungen in Essen/Oldenburg um ungefähr 40 % bis Mai zu reduzieren. Danach soll über die weitere Entwicklung des einzigen Schlachtstandortes des dänischen Konzerns in Deutschland entschieden werden.

Verschiebungen im unteren Teil des Rankings

Im weiteren Verlauf des Rankings konnte der Schlachtbetrieb Manten die Schlachtungen um 4,1 % steigern und in die Top-10 aufsteigen. Insgesamt konnten sich die Unternehmen auf den Plätzen 5 bis 10 unter den schwierigen Marktbedingungen verhältnismäßig gut behaupten. Böseler Goldschmaus (Platz 6), Steinemann (8.) und Simon-Fleisch (10.) hatten allesamt nur Rückgänge von weniger als 6 % zu verzeichnen und lagen damit besser als die Entwicklung des Gesamtmarktes. Tummel (7.) konnte nach eigenen Angaben seine Schlachtzahlen aus dem Vorjahr halten. Bei Müller Fleisch (5.) entwickelten sich die Schlachtzahlen mit einem Minus von etwa 10 % ähnlich wie der Gesamtmarkt.

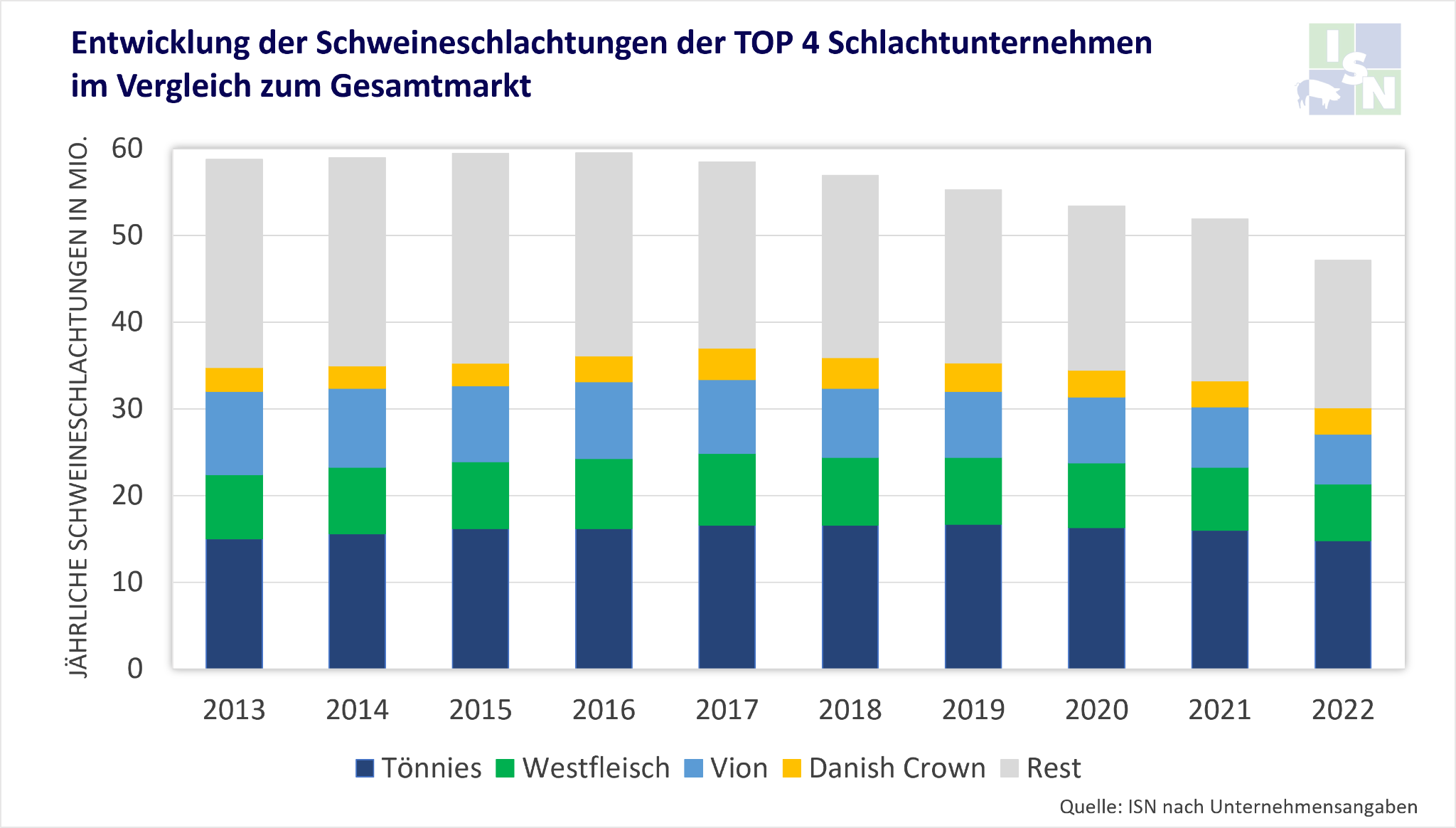

ISN-Schlachthofranking 2022: Entwicklung der Schweineschlachtungen der Top 4 der deutschen Schweineschlachtbetriebe im Vergleich zum Gesamtmarkt

Fortsetzung des Transformationsprozesses erwartet

Schon in den vergangenen beiden Jahren war der Druck in der Schlachtbranche hoch und derzeit gibt es wenige Anhaltspunkte für eine spürbare Verbesserung der Situation in näherer Zukunft. Auf der Kostenseite belasten hohe bzw. sogar weiter steigende Ausgaben beispielsweise für Energie, Transport, Verpackungsmaterial oder Personal die Unternehmensbilanzen. Auch die höheren Einkaufspreise für Schlachtschweine durch deren knappe Verfügbarkeit – sowohl in Deutschland als auch in der gesamten EU – spielen eine wichtige Rolle. Auf Seite der Abnehmer des Fleisches ist der Druck der Lebensmitteleinzelhändler groß. Neben den Veränderungen des Konsumverhaltens aus preislichen Gründen ist außerdem zu beobachten, dass sich der Trend zu einer fleischärmeren Ernährung aus verschiedenen anderen Motiven weiter fortsetzt. Insgesamt sank der Schweinefleischkonsum pro Kopf in den vergangenen zehn Jahren um etwa ein Viertel von 38,7 kg im Jahr 2012 auf 29,0 kg im Jahr 2022. Dieser deutliche Rückgang des Pro-Kopf-Verzehrs wird nur geringfügig durch die wachsende Bevölkerungszahl in Deutschland relativiert.

Simultan zur rückläufigen Entwicklung des Inlandsmarktes schrumpft auch das Exportgeschäft. Die Bedeutung des Drittlandexports nimmt wegen der anhaltenden ASP-bedingten Sperren weiter ab. Der Absatz von Nebenprodukten bleibt zwar weiterhin für die Wertschöpfung am gesamten Schwein sehr wichtig, aber die Möglichkeiten für Fleischexporte in Drittländer sind für deutsche Exporteure stark limitiert.

Für ISN-Marktanalyst Klaus Kessing scheint eine weitere Konsolidierung in der Schlacht- und Verarbeitungsbranche daher unausweichlich. Die drastische Veränderung der Absatzmärkte – vor allem durch die Corona-Pandemie, die Afrikanische Schweinepest und die hohe Inflation infolge des Ukraine-Krieges, hat mit einer gewissen zeitlichen Verzögerung mittlerweile den Anfang der Wertschöpfungskette, nämlich die Schweinehaltung, stark verändert. Auch in der Schlachtbranche ist der Transformationsprozess in vollem Gange, weitere Anpassungen an die neuen Marktgegebenheiten dürften noch folgen. Die Viehbestandsentwicklungen deuten darauf hin, dass die Gesamtzahl der Schlachthaken noch weiter verringert werden dürfte. Abzuwarten bleibt, ob einige Schlachtunternehmen die Veränderungen am deutschen Markt zu ihren Gunsten nutzen können. Wir nehmen durchaus eine zunehmende Wettbewerbsrelevanz von Markenfleischprogrammen mit Schweinen aus höheren Haltungsformstufen wahr. Ob das allerdings bei hoher Inflation und sinkender Kaufkraft der Verbraucher auch Optionen für die breite Masse sein können, wird sich zeigen müssen.