ISN-Schlachthofranking 2024: Branche in Bewegung

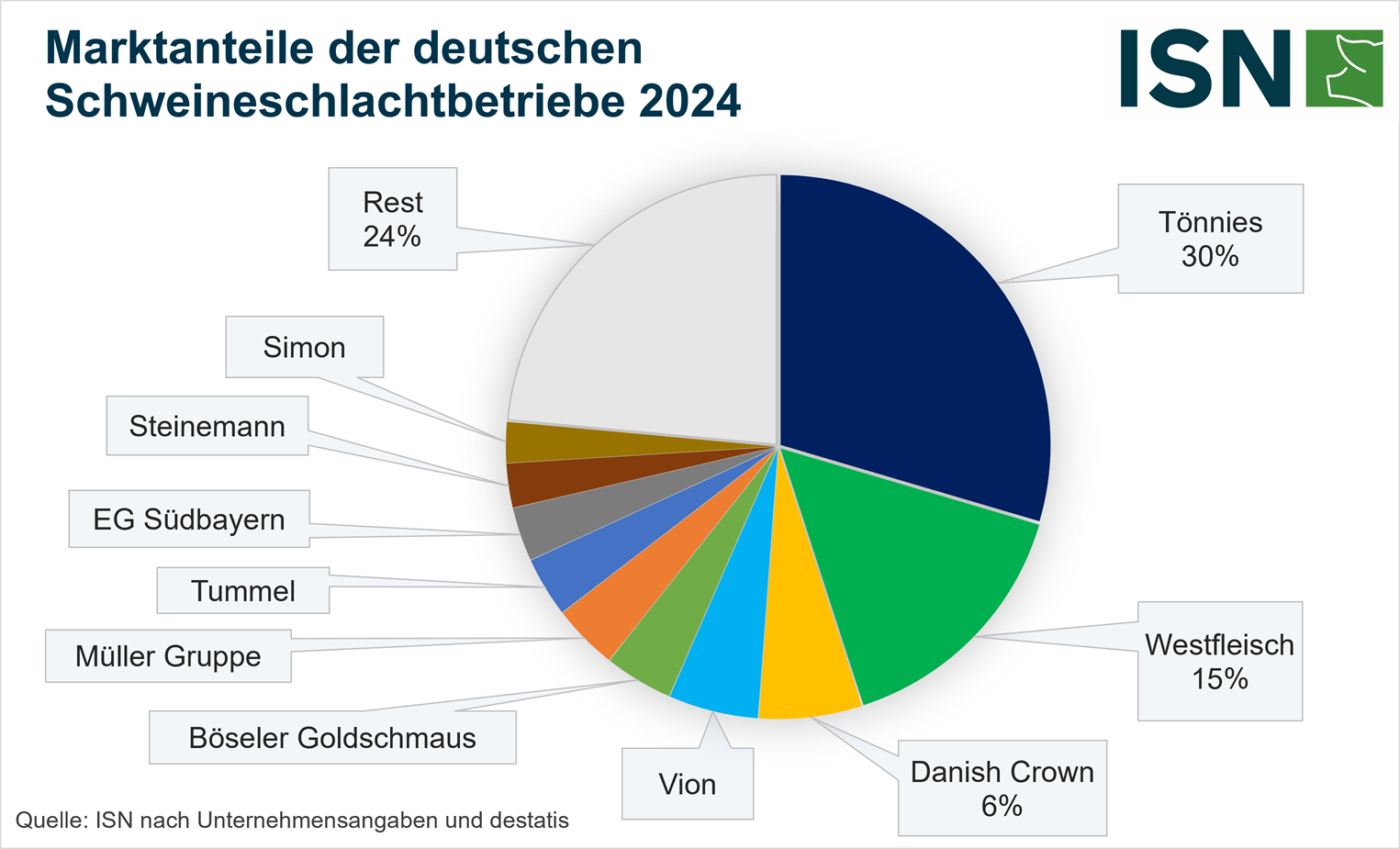

ISN-Schlachthofranking 2024: Top 10 der Schweineschlachtbetriebe in Deutschland ©ISN

Das Jahr 2024 stand im Zeichen anhaltender Strukturveränderungen in der deutschen Schlachtbranche. Insbesondere der Rückzug des niederländischen Marktteilnehmers Vion aus dem deutschen Markt sorgte für markante Verschiebungen innerhalb der Branche. Der Abstand bei der Zahl der geschlachteten Schweine der beiden führenden Schlachtunternehmen Tönnies und Westfleisch zu den im Ranking folgenden Mitbewerbern hat sich dadurch deutlich vergrößert. Ob die jüngste Stabilisierung der Schweinebestände dazu beitragen kann, dass sich die Strukturen in der Schlachtbranche nun festigen können, ist fraglich.

Im vergangenen Jahr 2024 stieg die Zahl der Schweineschlachtungen in Deutschland erstmals seit 2016 wieder leicht an. Mit 44,65 Mio. Schlachtungen waren es etwa 1,8 % mehr als 2023. Von 2016 bis 2023 hatte es aber einen massiven Rückgang der Schlachtungen von 25,8 % gegeben. Die Folgen dieses drastischen Rückgangs der deutschen Schweinebestände waren auch im Jahr 2024 in der Schlachtbranche deutlich spürbar, was sich letztlich in diversen Schlachthofschließungen oder Übernahmen äußerte. Für einige Regionen mit ohnehin weniger ausgeprägten Strukturen in der Schweineveredlung, wie z. B. Brandenburg oder Hessen, bringt diese Entwicklung längere Transportwege mit sich und führt zu einer weiteren Schwächung der Strukturen.

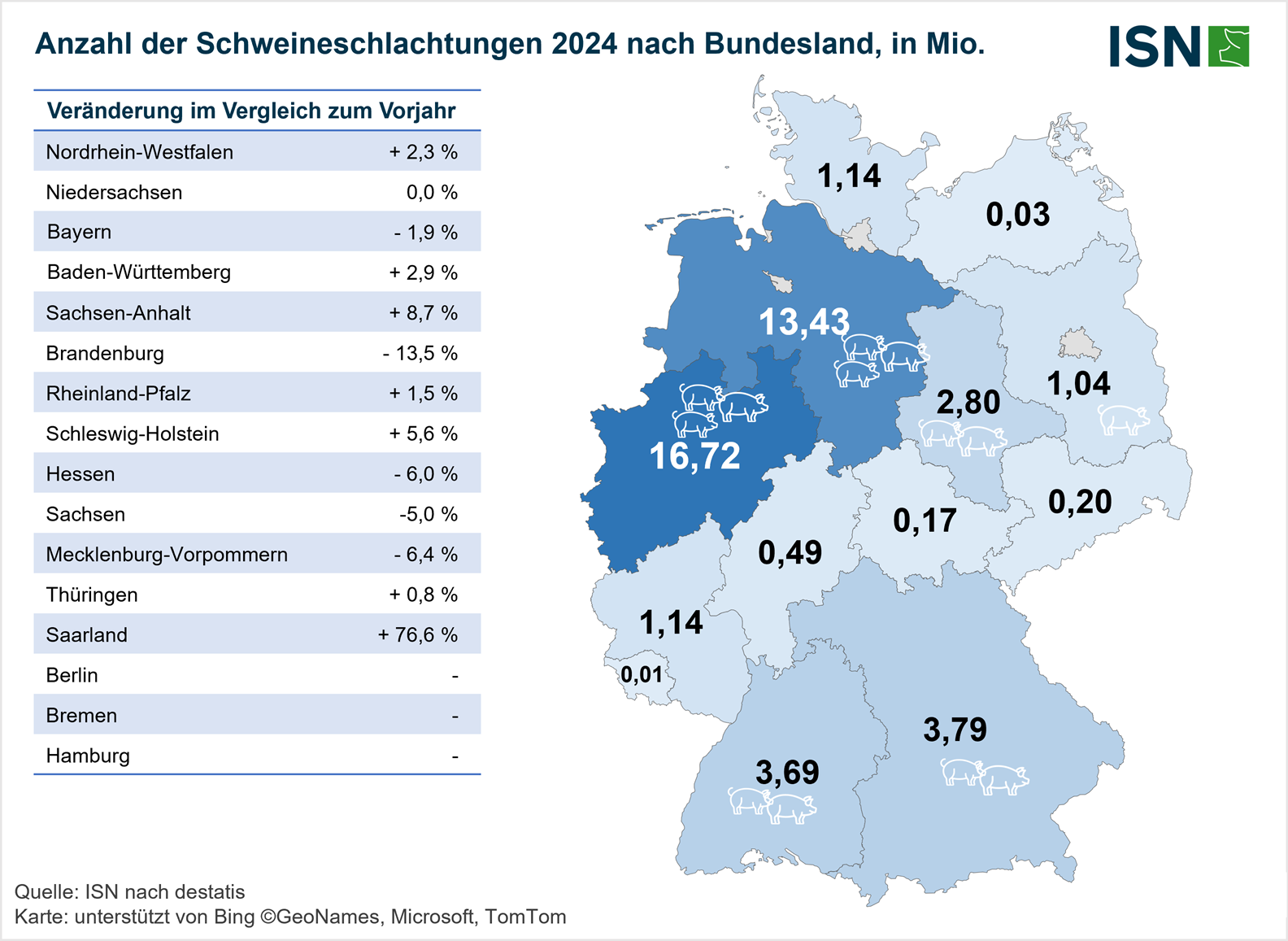

ISN-Schlachthofranking 2024: Schweineschlachtungen in den Bundesländern

Starke Konzentration im Nordwesten

Die Konzentration der Schweineschlachtungen liegt in Deutschland in erster Linie in Nordrhein-Westfalen und Niedersachsen. In diesen beiden Bundesländern fanden mehr als zwei Drittel der Schweineschlachtungen in Deutschland statt. In Nordrhein-Westfalen kamen im Jahr 2024 etwa 16,72 Mio. Schweine an die Haken. Das sind 2,3 % mehr als im Vorjahr, während die Schlachtzahlen in Niedersachsen unverändert bei 13,43 Mio. Schweinen blieben. Eine zweite Kernregion liegt in Bayern und Baden-Württemberg. Bayern kam auf 3,79 Mio. Schlachtungen (-1,9 %), Baden-Württemberg auf 3,69 Mio. (+2,9 %). Die zunehmende Konzentration auf diese beiden Regionen im Nordwesten und Süden verläuft entsprechend der Entwicklung der Viehbestände und ist im Sinne der Rohstoffsicherung logisch nachvollziehbar, denn dort stehen knapp 80 % der gesamten deutschen Schweinebestände. In Sachsen-Anhalt wurden 2,8 Mio. (+8,7 %) Schweine geschlachtet, während die Schlachtungen in Brandenburg (-13,5 %), Mecklenburg-Vorpommern (-6,4 %), Hessen (-6,0 %) und Sachsen (-5,0 %) auf ohnehin niedrigem Niveau weiter zurückgingen.

Weniger Schlachtschweineimporte

Von den insgesamt 44,65 Mio. Schlachtungen in Deutschland stammte der allergrößte Teil mit 43,3 Mio. Schweinen aus deutschen Mastställen. Etwa 1,35 Mio. Schweinen wurden aus den umliegenden Ländern zur Schlachtung nach Deutschland importiert. Das waren etwa 9,2 % weniger als im Vorjahr. Während aus den Niederlanden mit ca. 940.000 Schweinen etwa 2,0 % weniger als im Vorjahr importiert wurden, waren die Lieferungen aus Belgien mit einem Minus von 28,1 % auf ca. 270.000 Tiere stärker rückläufig. Zu Beginn des Jahres 2025 waren sowohl aus den Niederlanden als auch aus Belgien weitere, noch wesentlich deutlichere Rückgänge der Schlachtschweinelieferungen zu beobachten.

Vion-Rückzug sorgt für Verschiebungen im Ranking

In der deutschen Schlachtbranche setzte sich 2024 der Konsolidierungsprozess der vergangenen Jahre fort. Während sich trotz der kontinuierlichen Rückgänge der Schlachtzahlen die Positionsverschiebungen in den vorigen ISN-Schlachthofrankings noch in Grenzen hielten, sieht es für das Jahr 2024 anders aus. Insbesondere der Rückzug des niederländischen Schlachtunternehmens Vion aus dem deutschen Markt Anfang 2024 brachte einige Veränderungen. Die Erzeugergemeinschaft Südbayern übernahm zwei Standorte (Landshut und Vilshofen) des niederländischen Konzerns und taucht damit zum ersten Mal im ISN-Schlachthofranking auf. Das Schlachtunternehmen Uhlen kaufte den Standort in Perleberg. Uhlen schaffte es allerdings nicht in die Top-10 des Rankings. Dadurch sank der Anteil, den die Top-10-Schlachtunternehmen auf sich vereinigen konnten, auf 76,5 %.

Gesamtanteile an den Schweineschlachtungen in Deutschland im Jahr 2024

Tönnies und Westfleisch vorne weg

Mit deutlichem Abstand an der Spitze des Rankings der größten deutschen Schweineschlachtunternehmen blieb Tönnies. Das Minus von 5,6 % bei den Schweineschlachtungen im Jahr 2024 darf nicht über den weiteren Wachstumskurs des Unternehmens hinwegtäuschen. Temporär wurde der Betrieb an den Standorten in Sögel und Weißenfels im vergangenen Jahr auf eine Schicht pro Tag reduziert, zum Jahreswechsel 2024/25 wurden die Schlachtmengen nach Unternehmensangaben aber wieder hochgefahren. Zudem ist bei der Betrachtung der Zahlen zu beachten, dass der Zukauf und die Weiterverarbeitung von Schweinehälften in diesem Ranking nicht abgebildet werden können.

Darüber hinaus steht derzeit die Übernahme des ehemaligen Vion-Schlachthofs in Crailsheim durch Tönnies im Raum, wo jährlich ca. 1 Mio. Schweine geschlachtet werden können. Diese muss allerdings noch vom Bundeskartellamt genehmigt werden, welches das zugehörige Hauptprüfverfahren (Stand heute) bis zum 23.06.2025 verlängert hat. Bei einer Zustimmung des Bundeskartellamts wird Tönnies als einziges Schlachtunternehmen in weiten Teilen Deutschlands mit bedeutenden Standorten sowohl im Bereich Rind als auch im Bereich Schwein vertreten sein. Im Jahr 2024 kam Tönnies auf einen Marktanteil von 29,6 %, im Jahr 2025 könnte er bei einer erfolgreichen Übernahme dann größer ausfallen.

Das zweiplatzierte Unternehmen Westfleisch konnte seine Schlachtungen um 6,2 % auf 6,9 Mio. Schweine erhöhen. Das bedeutet, dass sich der Marktanteil Westfleischs um 0,7 Prozentpunkte auf 15,5 % gesteigert hat. Durch den Vion-Rückzug aus dem deutschen Markt wird der Abstand der beiden führenden Unternehmen Tönnies und Westfleisch zum dritten Platz nun deutlich größer. Platz 3 nimmt nun Danish Crown ein. Nachdem das dänische Unternehmen seine Schlachtungen am Standort in Essen (Oldenburg) im Jahr 2023 drastisch reduziert hatte, wurde die Produktion 2024 wieder deutlich hochgefahren. Unter dem Strich standen am Jahresende dann 2,75 Mio. Schweineschlachtungen bzw. ein Plus von 31,1 %. Einige Schweinelieferungen, die ehemals in Richtung Emstek gingen, dürften im weiteren Verlauf Platz bei Danish Crown in Essen gefunden haben.

Im aktuellen Ranking 2024 taucht Vion noch einmal auf Platz 4 mit 2,4 Mio. Schlachtungen auf, bevor es im kommenden Jahr aus der Liste verschwinden wird. Bis Januar 2024 wurden am ehemals größten Standort in Emstek (Kapazität von über 3 Mio. Schweine pro Jahr) noch Schweine geschlachtet, bevor er geschlossen wurde. An den Standorten in Landshut, Vilshofen und Perleberg wurden ebenfalls noch einige Monate lang Schweine unter der Flagge Vions geschlachtet, bis Käufer für diese Standorte gefunden wurden. Der Schlachthof in Crailsheim soll von Tönnies übernommen werden.

Platz 5 konnte sich Böseler Goldschmaus sichern. Mit einer Steigerung der Schlachtungen um 7,6 % auf 1,83 Mio. Schweine zogen sie an Müller Fleisch vorbei, die auf 1,75 Mio. Schlachtungen (-1,7 %) kamen. Darauf folgten Tummel mit 1,60 Mio. Schlachtungen (+3,2 %) sowie die EG Südbayern, welche im Laufe des Jahres 2024 die beiden Schlachtstandorte in Landshut und Vilshofen komplett übernommen hat, an denen vorher die Vion noch maßgeblich beteiligt war, und damit auf 1,44 Mio. Schlachtungen kommt. Den neunten Platz belegt Steinemann mit 1,18 Mio. Schlachtungen (+1,4 %). Simon-Fleisch konnte mit einem Plus von 3,3 % auf 1,09 Mio. Schweine den Mitbewerber Manten knapp vom zehnten Platz verdrängen, der ein leichtes Minus von 1,6 % auf 1,06 Mio. Schweine verzeichnete.

"Der Konsolidierungsprozess scheint noch nicht abgeschlossen. Weitere Veränderungen innerhalb der Top 10 sind denkbar", Klaus Kessing (ISN Marktanalyst) ©ISN

Deutsche Ferkel sind gefragt

Die jüngsten Viehzählungsergebnisse deuten zumindest für dieses Jahr auf fortgesetzt stabile Schlachtzahlen in Deutschland hin. Ob dies jedoch zu einer nachhaltigen Festigung der Strukturen in der Schlachtbranche führt, bleibt laut ISN-Marktanalyst Klaus Kessing fraglich: Im nachgelagerten Bereich herrscht weiterhin Unruhe, der Konsolidierungsprozess scheint noch nicht abgeschlossen. Weitere Veränderungen innerhalb der Top 10 sind denkbar. Die Schweineschlachtung konzentriert sich zunehmend auf den Nordwesten Deutschlands sowie auf eine weitere Region im Süden, während strukturschwächere, marktfernere Regionen immer stärker ins Hintertreffen geraten. In den Strategien der Schlachtunternehmen hält die Ausrichtung auf eine gesicherte Rohstoffversorgung an. Besonders die Herkunft der Ferkel rückt dabei stärker in den Fokus. Deutsche Ferkel sind gefragt – und das schlägt sich mittlerweile auch in einer finanziellen Bevorzugung deutscher Ferkel gegenüber Importtieren aus Dänemark und den Niederlanden nieder. Spannend dürfte werden, wie sich die zunehmende Konzentration im Bereich der Schlachtung auf die beiden Marktführer Tönnies und Westfleisch auf die Vermarktungsstrukturen und insbesondere auf die Preisfindung auswirken wird.