ISN-Schlachthofranking 2015 – Preiskrise in Europa – scharfer Wettbewerb auf den Märkten

Die Entwicklung bei den "Top 10 der deutschen Schweineschlachter" im Überblick

Nicht nur Schweinehalter, auch viele Schlachtunternehmen blicken auf ein wenig erfolgreiches Jahr zurück.

Das Jahr 2015 stand voll im Zeichen der Preiskrise. Der Wettbewerb innerhalb der EU hat deutlich an Schärfe gewonnen. Ein weiterer Trend ist zu erkennen: Schlachtunternehmen rücken durch den eigenen Viehhandel und Vertragsmast näher an die landwirtschaftlichen Betriebe heran.

Tönnies: Wachstum und Internationalisierung sowie Einstieg in den Viehhandel

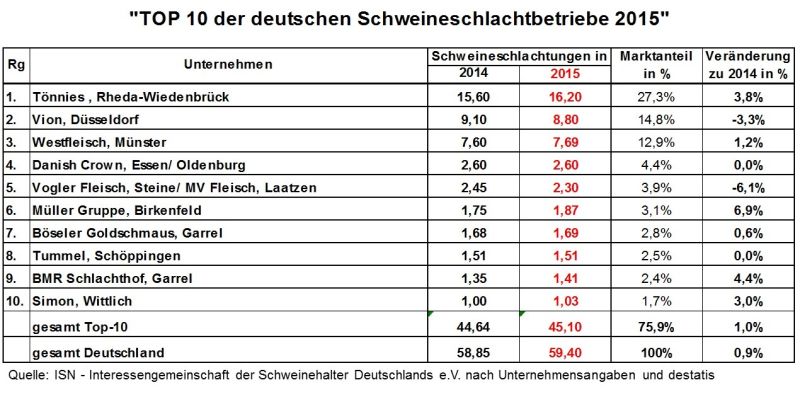

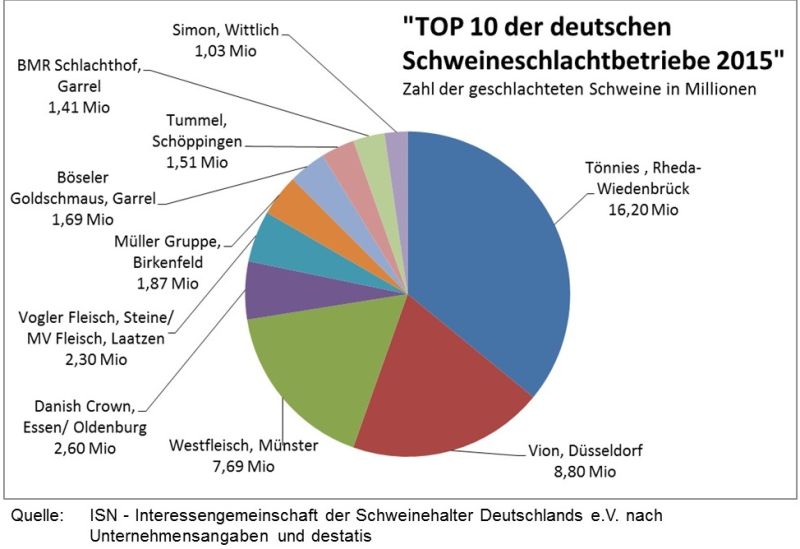

Beim Branchenprimus Tönnies stehen die Zeichen trotz niedriger Preise weiterhin voll auf Wachstum. In Deutschland wurde mit dem Unternehmen Thomsen in Kellinghusen zwar nur ein relativ kleiner Mitbewerber übernommen, dieser liegt in Schleswig-Holstein aufgrund fehlender Konkurrenz jedoch strategisch günstig. In Dänemark, wo Tönnies bereits seit einigen Jahren am Standort Brörup aktiv ist, gelang ein großer Wurf: Hier wurde mit Tican zum 01.10.2015 die Nummer zwei im dänischen Markt übernommen. Hierdurch schnellt der Marktanteil von Tönnies in Dänemark auf annähernd 20 % in die Höhe. Nachdem das OLG Düsseldorf in 2015 endgültig die Entscheidung des Bundeskartellamts bestätigte und die Übernahme von Tummel untersagte, sollen dennoch auch in Deutschland die Zeichen weiter auf Wachstum stehen. Zuletzt wurde berichtet, dass der Standort in Sögel weiter ausgebaut werden soll.

Für einen Paukenschlag sorgte Tönnies im abgelaufenen Jahr mit der Gründung eines eigenen Viehhandels. Tönnies sieht das Ziel der Tönnies Livestock GmbH insbesondere in der besseren Vernetzung der gesamten Kette vom Ferkelerzeuger zum Verarbeitungsunternehmen. Kritiker hingegen befürchten ähnliche Strukturen wie in der Geflügelbranche, in der Landwirte Lohnmast für große Integrationen betreiben und in ihrer Vermarktung stark eingeschränkt sind.

Vion: Restrukturierung läuft

Der Schlachtriese Vion hat es 2015 weitestgehend aus den Negativschlagzeilen der Vorjahre geschafft. Der moderate Rückgang der Schlachtzahlen auf 8,8 Mio. Schweine in Deutschland ist insbesondere mit der Schließung der Standorte im niedersächsischen Lingen und im bayerischen Straubing zu erklären. Damit hat Vion in den vergangenen vier Jahren etwa jeden zweiten Schlacht- und Verarbeitungsbetrieb in Deutschland geschlossen.

Westfleisch mit leichtem Wachstum

Das genossenschaftliche Unternehmen Westfleisch konnte bei den Schweineschlachtungen im vergangenen Jahr weiter zulegen. Mit 7,7 Mio. Schweinen wurde erneut ein Rekordergebnis erzielt. Wirtschaftlich hingegen lief das Schweinegeschäft nicht gut. Mit 4,1 Mio. Euro musste Westfleisch einen Verlust ausweisen. Als Hauptgründe werden die gesunkenen Margen im Fleischgeschäft sowie gestiegene Kosten in den Produktionsprozessen genannt. Hier will Westfleisch ansetzen, um in den kommenden Jahren wieder in die Gewinnzone zu klettern. Bei aller Tragik dürfte der schwere Brand in Paderborn dabei eine Chance darstellen, die Effizienz der übrigen Standorte zu erhöhen. Ob der Schlachthof in Paderborn daher überhaupt wieder aufgebaut wird, ist alles andere als gesichert.

Platz 4 bis 6: Müller mischt den Süden auf

Auch auf den Plätzen vier bis sechs folgen drei alte Bekannte. Bei Danish Crown in Essen/Oldenburg wurden wie bereits im Vorjahr 2,6 Mio. Schweine geschlachtet. Etwas weniger Tiere als im Vorjahr wurden bei Vogler geschlachtet. Mittlerweile firmiert die Vogler Gruppe nicht mehr unter einer Flagge sondern hat sich in zwei eigenständige Unternehmen gespalten. Vogler Fleisch mit den Standorten in Steine und Salzwedel schlachtet etwa 1 Mio. Schweine/Jahr, MV-Fleisch mit den Standorten in Bremen und Laatzen ca. 1,3 Mio. Schweine.

Im Süden Deutschlands besticht die Müller Gruppe stärker als der Branchentrend durch ein dynamisches Wachstum. Müller profitiert nach eigenen Angaben von der starken Nachfrage aus den Bereichen Lebensmittelhandel und Discount nach regionalem Fleisch. Um diese Nachfrage bedienen zu können, wurden bereits mehr als 1.000 Mastbetriebe in Süddeutschland vertraglich an das Schlachtunternehmen gebunden.

Platz 7 bis 10: Moderates Wachstum

Die Unternehmen Böseler Goldschmaus (1,69 Mio.), Tummel (1,51 Mio.), BMR (1,41 Mio.) und Simon (1,03 Mio. Schweine) zeichneten sich 2015 durch ein moderates Wachstum aus. In einem hart umkämpften Markt steht für diese Unternehmen nicht das Wachstum im Vordergrund, sondern die weitere Senkung der Kosten durch Optimierung der Produktionsprozesse sowie eine Steigerung der Wertschöpfung durch eine höhere Verarbeitungstiefe.

Regionalität und Tierwohl zu minimalen Preisen?

Die bestimmenden Themen des vergangenen Jahres waren einmal mehr die Megatrends Regionalität und Tierwohl. Die Zahlungsbereitschaft hierfür ist jedoch sehr begrenzt. Am Ende zählt dann doch meist nur der Preis und der war im vergangenen Jahr EU-weit so niedrig wie seit Jahren nicht mehr

, blickt ISN-Marktexperte Matthias Quaing zurück. Immer höhere Auflagen bedeuten fast immer steigende Kosten, die der Markt jedoch nur unzureichend honoriert. Das zieht zwangsläufig einen beschleunigten Strukturwandel hin zu immer größeren Unternehmen nach sich, sowohl auf der Stufe der Landwirtschaft als auch bei Schlacht- und Verarbeitungsunternehmen

, so Quaing.